AC米兰技术文章

article 热门搜索:

热门搜索:  更新时间:2026-02-26

更新时间:2026-02-26 点击次数:

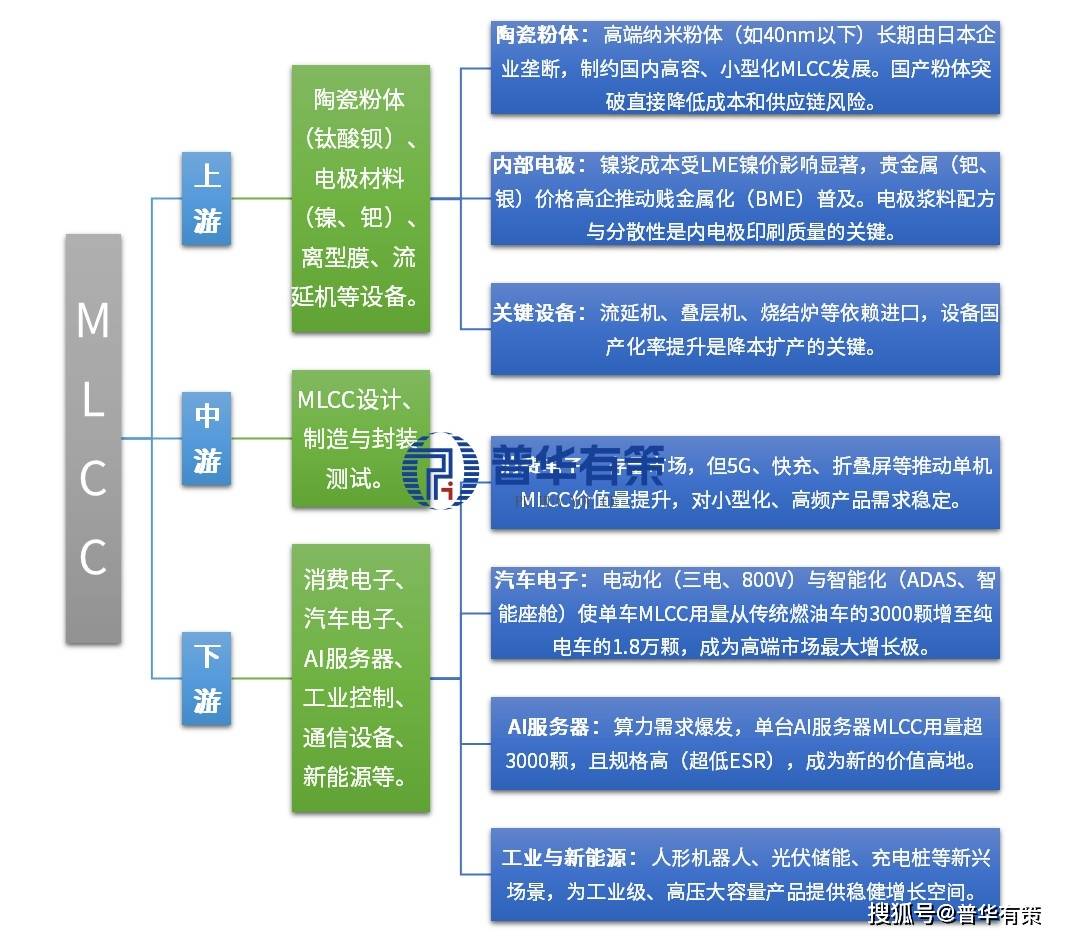

点击次数: AC米兰·(中文)官方网站-Milan brand-多层片式陶瓷电容器(MLCC)是由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极)而形成的单块电子元件。它是目前用量最大、发展最快的被动元件之一,被誉为“电子工业大米”,广泛应用于各类电子设备的滤波、去耦、旁路、储能等电路中。根据中国电子元件行业协会(CECA)的界定,MLCC属于电子元件大类下的电容器细分品类,是基础电子元器件领域的核心产品之一。

全球MLCC市场呈现高度集中的寡头竞争格局,CR5(前五名企业)占据全球约70%的市场份额,掌握着核心专利与高端产能。第一梯队为日系厂商,以村田制作所(Murata)为绝对龙头,辅以TDK、太阳诱电,它们在01005及以下超微型尺寸、车规级高容产品、AI服务器专用低损耗MLCC领域拥有不可撼动的技术壁垒和市场定价权,主要服务于苹果、特斯拉、英伟达等顶级客户。第二梯队为韩系与台系厂商,三星电机(SEMCO)凭借巨大的产能规模和成本控制能力稳居全球第二,国巨(Yageo)则通过一系列并购(如基美、普思)构建了全产品线布局,在中高端市场具备极强竞争力。

中国大陆厂商正处于从“跟随者”向“挑战者”转变的关键期。风华高科作为国企龙头,拥有国内最完整的产业链布局,产能规模居国内首位,正加速向车规级突破;三环集团依托陶瓷材料垂直一体化优势,在成本控制和中高端产品良率上表现优异,利润率行业领先;微容电子等新兴势力则专注高端赛道,在车载与服务器领域快速通过客户认证。尽管在尖端技术上与日系仍有差距,但受益于“十五五”规划对供应链安全的重视及2025年中央经济工作会议对“新质生产力”的支持,国内终端厂商(如华为、比亚迪、浪潮)优先采购国产高端元件的意愿强烈。未来竞争将不再是单纯的价格战,而是围绕车规认证、AI适配能力及上游材料自给率的综合生态竞争,预计“十五五”末期中国厂商在全球高端市场的份额将显著提升。

人工智能产业爆发成为行业最强引擎。响应2025年中央经济工作会议“人工智能+”部署,AI服务器建设提速。单台高端AI服务器MLCC用量达3万-5万颗,是普通服务器的10倍。高速运算对电源稳定性要求极高,倒逼超低ESR/ESL高性能产品应用。技术规格跃升大幅推高单机价值量,构建极高门槛,使具备研发能力的头部厂商享受高额溢价,成为利润增长核心动力。

新能源汽车渗透率提升夯实长期基本盘。在“双碳”目标下,汽车从电动化向智能化演进。三电系统需大量耐高压、耐高温MLCC应对800V/1000V平台挑战;L3+自动驾驶普及激增雷达、域控制器等设备,拉高单车用量至1.2万颗以上。车规级认证周期长、壁垒高,一旦进入供应链即形成强粘性,为通过AEC-Q200认证的优质厂商提供稳定高毛利来源。

地缘博弈与供应链重构是关键外部推力。“十四五”以来,国家强调基础元器件自主可控。2025年中央经济工作会议明确要求“补齐短板、确保安全”。国内终端巨头出于韧性考虑,主动加大国产高端MLCC验证导入力度。从“可用”到“好用”的转变,为本土企业提供宝贵试错空间,加速技术迭代,推动国产产品从低端通用料向车规、工控、服务器等高端领域快速渗透。

通信升级提供基础需求支撑。5G-A商用及6G研发启动,基站密度增加,射频前端对高频、低损耗、高Q值MLCC需求持续增长。万物互联(IoT)趋势下,智能家居、穿戴设备及工业传感器海量接入,虽单体用量小,但庞大基数形成稳定长尾市场。针对小型化、低功耗要求,推动01005、008004等超微型技术普及,为行业持续注入技术革新动力。

未来五年,MLCC将延续“更小、更薄、容量更大”的技术主线。随着消费电子、可穿戴设备内部空间日益紧凑,主流尺寸将持续微缩,更小尺寸产品在旗舰终端中的应用将逐步扩展。与此同时,通过纳米级陶瓷粉体分散技术和超薄介质层制备工艺的突破,单位体积内的堆叠层数将持续提升,实现在微小尺寸下容纳更高电容值。这一趋势对厂商的精密制造能力和良率控制提出更高要求,促使行业资源进一步向掌握核心工艺的头部企业集中。高频低损方面,AI服务器、5G基站对低ESR/ESL、高Q值产品需求迫切,推动材料体系持续优化。

中游制造环节,AI视觉检测、工业互联网、数字孪生等技术渗透率持续提升,智能制造助力良率提升与能耗降低,成为企业降本增效的关键手段。与此同时,随着“十五五”规划对绿色低碳发展的强调,以及国际市场对环保标准的要求趋严,无铅化工艺、低碳烧结技术成为行业发展方向。绿色制造不仅是合规要求,更成为企业参与国际竞争、进入高端客户供应链的必备条件,推动行业向可持续方向转型升级。

为应对原材料波动和技术封锁风险,垂直整合成为行业重要趋势。头部企业加速向上游延伸,自建或控股纳米粉体、电极浆料等产线,以提升成本管控能力和供应链安全性。同时,中游制造商与下游终端客户(如车企、服务器厂商)建立更紧密的联合研发机制,在产品定义阶段即介入,共同开发适配新场景的解决方案。这种从“买卖关系”向“生态伙伴”的转变,加速新技术商业化落地,构建起更具韧性的产业生态圈。

高端MLCC(车规、超小型、高容、高频)需求持续旺盛,而中低端产品同质化严重、竞争激烈,市场呈现明显的结构性分化特征。下游应用从消费电子单一主导转向汽车、AI服务器、工业多极驱动。地缘政治因素驱动供应链区域化布局,跨国巨头在东南亚、墨西哥等地扩建产能以贴近客户并规避贸易壁垒,中国大陆则成为本土企业深耕的主阵地。具备全球化运营能力、能够在不同区域灵活调配资源的企业,将在复杂多变的国际环境中占据主动。

AI服务器成为继汽车电子之后的重要新增长点,对MLCC的超低ESR、高频响应等性能提出更高要求。人形机器人产业化进程加速,抗振动、宽温域、高可靠产品需求逐步显现。光伏储能、充电桩等新能源领域对高压大容量工业级MLCC的需求持续释放。2025年中央经济工作会议提及的“新质生产力”范畴中,具身智能、边缘计算、6G通信等均对MLCC提出差异化需求,新兴场景的规模化落地将重塑下游需求结构,为行业开辟新的增长空间。

MLCC是“材料+工艺”双轮驱动行业。材料端涉及多学科交叉,粉体配方、电极浆料分散性等需长期积累。工艺端涉及上百道工序,每一环节波动影响最终性能与良率。高端产品制造难度大,需要长时间技术沉淀。

MLCC行业需要同时精通材料科学、工艺工程、设备自动化、可靠性分析的复合型人才。国内相关人才培养体系尚不完善,企业主要依靠内部培养。核心经验积累需要长时间,人才短缺是行业普遍问题。

日系企业在MLCC领域布局了大量基础专利,涵盖材料配方、电极结构、制造工艺等维度。国内企业在产品开发时需进行专利规避设计。特别是在车规、高频等高端领域,专利壁垒更为突出。

MLCC产线投资额大,建设周期长,良率爬坡需要时间。新进入者面临高昂资本开支与长期亏损风险。规模效应显著,现有企业单条产线产能大,单位成本优势明显。

MLCC性能稳定性直接决定终端产品可靠性。下游客户(尤其是汽车、工业、服务器领域)认证周期长达数年,需通过多个阶段。一旦进入供应链,基于稳定性考量,客户不会轻易更换,形成高转换成本。

北京普华有策信息咨询有限公司《“十五五”多层片式陶瓷电容器(MLCC)行业深度研究及趋势前景预测专项报告》围绕“十五五”期间MLCC行业的发展脉络,从宏观政策、技术演进、市场供需、产业链结构、竞争格局及下游应用等维度展开深度剖析。首先,结合2025年12月中央经济工作会议精神及“十五五”规划前期思路,解读政策对高端元器件国产化的引导作用。其次,系统梳理MLCC从材料、设备到制造的全产业链,分析上游粉体、电极材料的供应链安全与成本敏感度,以及中游小型化、高容化、车规级等前沿技术突破。报告重点测算AI服务器、新能源汽车、人形机器人、光伏储能等新兴场景对MLCC的需求增量,并基于“十四五”复盘,预测未来五年全球及中国市场规模、结构性机会与产能扩张节奏。竞争层面,对比日韩台陆企业技术梯队,剖析村田、三星电机、风华高科等核心玩家的战略布局。最后,识别行业壁垒、驱动因素与潜在风险,为投资者、企业及政策制定者提供高端化、差异化的发展建议。

2.1.3.2 “十五五”规划建议中关于新材料与基础电子元器件的布局方向

2.1.3.3 2025年12月中央经济工作会议精神对制造业高质量发展的指导意义

2.1.3.3.2 会议关于“扩大内需”与“新质生产力”对电子产业链的传导

2.2.2 原材料价格指数(镍、钯、钛酸钡等)波动分析(基于LME及官方大宗商品数据)

6.2.1 2021-2025年(“十四五”)中国市场需求量与自给率演变

7.6.1.2 高频低损耗(High-Q)MLCC在基站滤波器中的市场空间

8.2.1.2 重点园区与龙头企业布局(如风华高科华东基地、三环集团项目)

9.4.2 劣势 (Weaknesses):高端粉体依赖、设备受制于人、品牌溢价不足

9.4.4 威胁 (Threats):地缘政治风险、原材料价格波动、技术迭代加速

12.1 行业整体发展前景预测12.1.1 “十五五”期间行业复合增长率(CAGR)预测

当前位置:

当前位置: